NIK o przeciwdziałaniu wyłudzeniom podatku VAT

Poprawiła się skuteczność aparatu skarbowego w zapobieganiu wyłudzeniom podatku VAT. W 2017 r. dochody z podatku od towarów i usług były o 24 proc., czyli o 30 mld zł wyższe niż w 2016 r. Było to efektem dobrej koniunktury, ale też wprowadzonych zmian i narzędzi, które poprawiły jego ściągalność.

Wpływy z podatku VAT stanowią podstawowe źródło dochodów budżetu państwa (ponad 40 proc.). W latach 2013-2015 zjawisko wyłudzania VAT występowało na szeroką skalę. Nasiliło się wykorzystywanie fikcyjnych faktur. Groźne były także tzw. karuzele podatkowe, czyli tworzone przez oszustów struktury pozorujące przepływ towarów pomiędzy państwami Unii Europejskiej, służące wyłudzeniu podatku VAT. Administracja podatkowa i skarbowa nie była wówczas wystarczająco skuteczna w zwalczaniu oszustw związanych z VAT.

NIK zauważa, że sytuacja poprawiła się w kontrolowanym przez Izbę okresie 2016 r. i I połowie 2017r. W 2017 r. dochody z podatku od towarów i usług wzrosły o 24 proc., czyli o 30 mld zł w porównaniu do roku poprzedniego. Obniżył się także poziom luki podatkowej w VAT.

NIK podkreśla, że osiągnięty w 2017 r. wyraźny wzrost dochodów z VAT był efektem dobrej koniunktury w gospodarce, ale także poprawy ściągalności tego podatku.

Ministerstwo Finansów konsekwentnie wdrażało zmiany legislacyjne i organizacyjne, mające przeciwdziałać wyłudzeniom podatku od towarów i usług. W kontrolowanym okresie, od 1 stycznia 2016 r. do 30 czerwca 2017 r., opracowano i wprowadzono różnorodne narzędzia mające ograniczyć oszustwa VAT.

Jedną z ważniejszych zmian było wprowadzenie obowiązku comiesięcznego przesyłania przez podatników informacji o prowadzonej ewidencji zakupu i sprzedaży VAT w postaci jednolitego pliku kontrolnego (JPK _VAT) oraz obowiązku przesyłania na żądanie organu podatkowego całości lub części ksiąg podatkowych oraz dowodów księgowych. Na podstawie danych z JPK_VAT w Ministerstwie Finansów prowadzono analizy w celu identyfikacji podmiotów podejrzewanych o nieprawidłowości w rozliczeniach podatkowych, w szczególności o udział w oszustwach karuzelowych. Analizowane były przede wszystkim podmioty, które wykazywały wysokie zwroty podatku VAT (powyżej założonej kwoty). Do września 2017 r., korzystając z plików JPK_VAT przeprowadzono 84 analizy. Ich wyniki przekazywano do właściwych urzędów skarbowych. Na tej podstawie wstrzymano zwroty VAT na 49 mln zł , a w 28 sprawach wszczęto kontrole podatkowe. Do dnia zakończenia kontroli NIK nie były znane ich wyniki.

Wprowadzono także pakiet paliwowy modyfikujący zasady rozliczania podatku VAT z tytułu wewnątrzwspólnotowego nabycia paliw silnikowych oraz pakiet przewozowy uruchamiający system monitorowania drogowego przewozu towarów wrażliwych. Według analiz Ministerstwa Finansów, w efekcie wprowadzenia pakietów paliwowego i energetycznego oraz pakietu przewozowego, podmioty posiadające koncesję na obrót paliwami i składające pliki JPK_VAT wpłaciły w I półroczu 2017 r. podatek VAT wyższy o około 2,5 mld zł niż w I półroczu 2016 r.

Od 1 marca 2017 r. zaczął funkcjonować nowy model administracji skarbowej - Krajowa Administracja Skarbowa, która powstała z połączenia administracji podatkowej, Służby Celnej i kontroli skarbowej. Celem zmiany było m.in. zwiększenie efektywności współpracy wszystkich organów administracji skarbowej, usprawnienie przepływu informacji i w rezultacie zwiększenie skuteczności tych służb w zwalczaniu oszustw podatkowych. Dzięki m.in. KAS wykryto karuzele podatkowe, w których brało udział co najmniej 170 firm polskich i 55 zagranicznych, zatrzymano 13 członków grupy przestępczej, która wyłudziła 124 mln zł VAT oraz udaremniono wyłudzenie zwrotu 160 mln zł podatku.

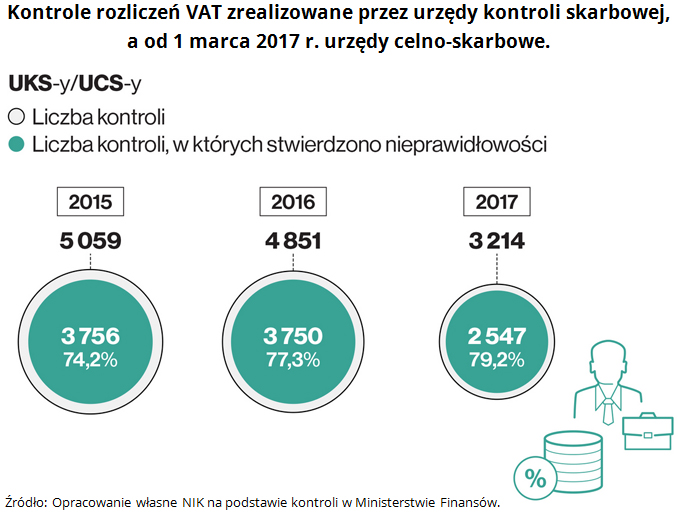

Spadła liczba kontroli skarbowych

Spadła liczba kontroli skarbowych, a efekty kontroli rozliczeń VAT, po wzroście w 2016 r. o jedną piątą, wyraźnie obniżyły się w 2017 r. Urzędy kontroli skarbowej, a od 1 marca 2017 r. urzędy celno-skarbowe przeprowadziły ich w 2016 r. niecałe 5 tys., czyli o ponad 4 proc. mniej niż w 2015 r., a w I półroczu 2017 r. 1,7 tys. postępowań kontrolnych i kontroli celno-skarbowych, co oznacza spadek o 24 proc. w porównaniu z I półroczem 2016 r. W całym 2017 r. przeprowadzono 3,2 tys. kontroli. Nieprawidłowości stwierdzono w 77 proc. kontroli w 2016 r., a w I półroczu 2017 r. - w 73 proc. kontroli (w I półroczu 2016 r. w blisko 77 proc.), a w całym 2017 r. - w ponad 79 proc kontroli. W 2016 r. wydaniem decyzji zakończyło się 3,2 tys. postępowań kontrolnych, a ustalenia wyniosły 19,7 mld zł ( wzrost o 18 proc. w porównaniu do 2015 r.) Efekty kontroli skarbowych obniżyły się w 2017 r. W I półroczu ub.r. decyzją zakończono 1,1 tys. postępowań, a ustalenia wyniosły blisko 6 mld zł., czyli o ponad 31 proc. mniej niż w I półroczu 2016 r. W całym 2017 r. decyzją zakończono 2 tys. spraw na kwotę 12,4 mld zł.

W 2017 r. spadła liczba fikcyjnych faktur ujawnionych przez urzędy celno-skarbowe, a przed 1 marca urzędy kontroli skarbowej. W 2016 r. ujawniono ich ponad 421 tys. (o blisko 17 proc. więcej niż w 2015 r.) na kwotę ponad 103,8 mld zł. (o blisko 27 proc. wyższą niż w 2015 r.). W I półroczu 2017 r. ujawniono 98,4 tys. fikcyjnych faktur na kwotę 20,6 mld zł (odpowiednio o 52 proc. i o 47 proc. mniej niż w I półroczu 2016 r.). W całym 2017 r. było to blisko 256 tys. tys. fikcyjnych faktur na kwotę 56,9 mld zł (odpowiednio o 39 proc. i o 45 proc. mniej niż w całym 2016 r.). Krajowa Administracja Skarbowa spadek efektów tłumaczy m.in. charakterem prowadzonych spraw, które są długotrwałe i skomplikowane , a ich efekty przesuną się na 2018 r. (okres nieobjęty kontrolą NIK). Poza tym w związku z reformą KAS konieczne było terminowe zakończenie postępowań wszczętych przez zlikwidowane organy kontroli skarbowej, co mogło skutkować przejściowym obniżeniem efektów kontroli.

Komentarze